鞍钢股份2024年下半年的洽商情况会不会比上半年好一些呢?

咱们看过鞍钢股份2024年的半年报,当今他们发布年报了,咱们就来更新一下,看一下他们下半年的情况是不是有所好转。简介等就不详了,平直上图。

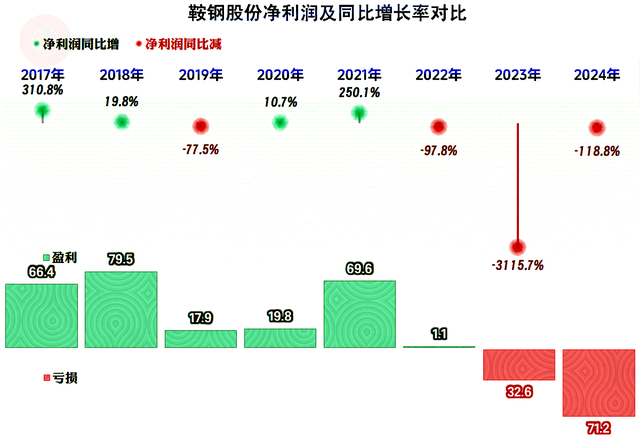

鞍钢股份2024年全年的营收同比下降了9.1%,比2023年的跌幅有所好转,但比咱们看半年报的时候却严重了一些。2021年终了的1/3以上增长,最近三年险些一齐吐出来了,当今的营收水和蔼2018年和2019年接近。

耗费的扩大就莫得营收进展那么仁爱了,2024年全年71.2亿元的耗费,天然比2023年增长了1倍以上;上半年的耗费为27亿元,下半年的耗费比上半年还要严重一些。

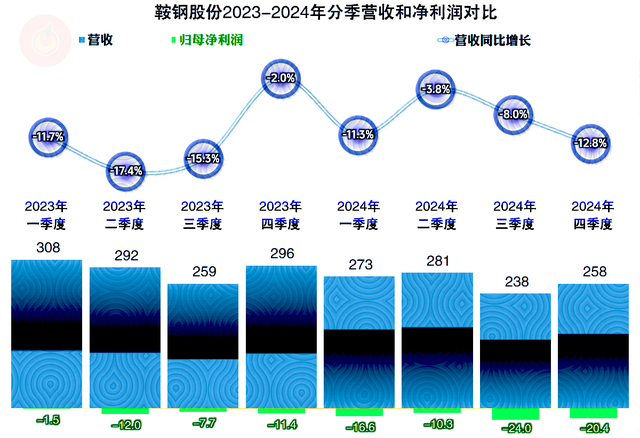

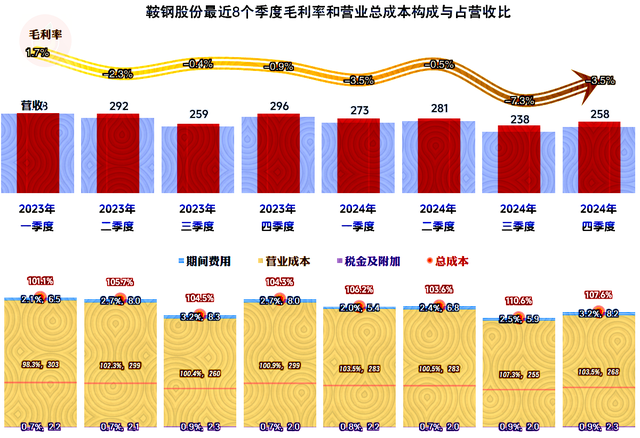

分季度来看,最近两年的营收都在同比下降之中,相对来说2023年四季度和2024年前三季度这一年时分的下降要仁爱一些,其他四个季度的下降幅度都比拟大,这就包括离当今最近的2024年四季度。

最近的八个季度都在耗费,2024年下半年的两个季度,耗费额度都提高了20亿元,场面如实是越来越严峻了。可以详情的说,思拖着来熬过这个行业的极冷还是不执行了,必须要有伤筋动骨的当作才行了。

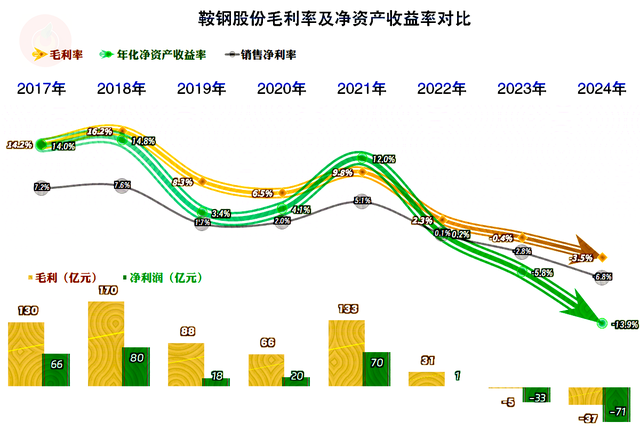

2023年的毛利率跌至-0.4%,全球以为再何如弄,市集总得反弹了吧。但是,2024年的-3.5%却告诉咱们,市集并不会皆备按咱们的学问来发展,当产能填塞莫得取得内容性的惩办,居品价钱下降就不会罢手,而毛利率仍然还会下滑,直到市集或产能有新的变化。

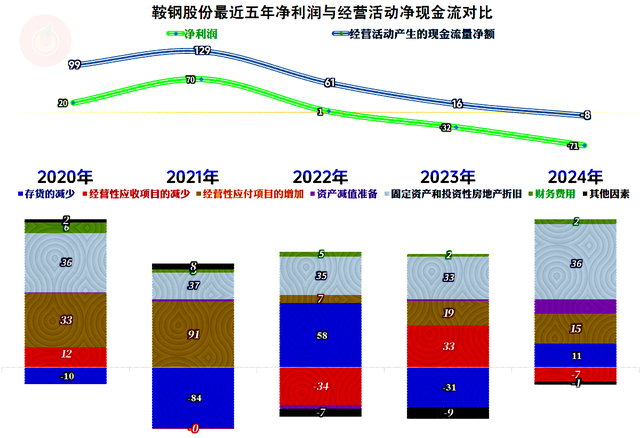

销售净利率和净金钱收益率进一步下滑,2024年把净金钱跌掉了13.9%,天然是比拟严重的,在这种耗费的情况下,是很难恒久坚抓的。

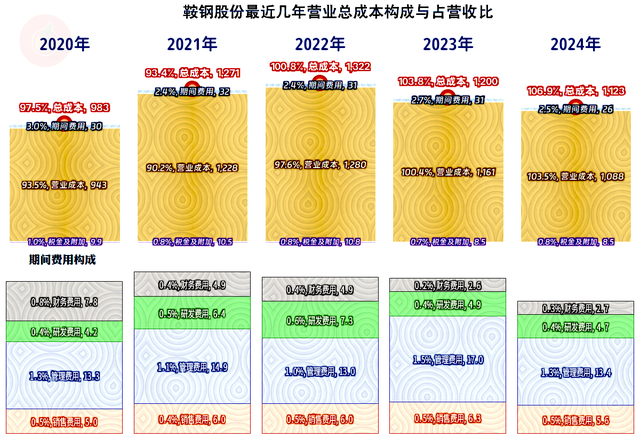

2021年时的主交易务盈利空间还高达6.4个百分点,2022年就启动了耗费,2023年和2024年的主交易务耗费进一步扩大。时刻用度在2022年微降,2024年就有内容性下降了;由于主交易务的下降,2024年的时刻用度占营收比同比下降0.3个百分点,但仍然略高于2021年的占比。

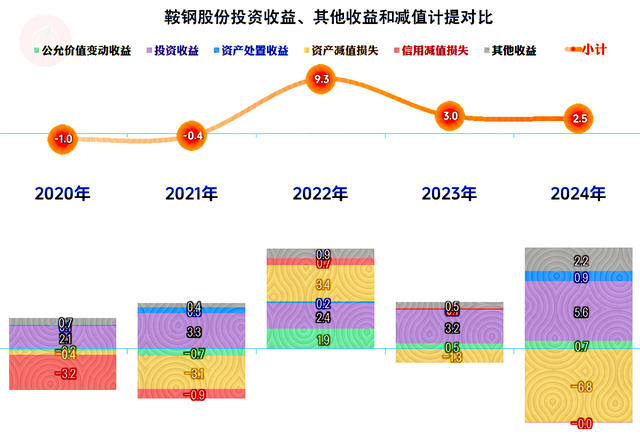

2022年的主交易务小亏,其他收益方面进展可以,空洞均衡之后,全年还可以小额盈利,2023年和2024年其他收益方面也有少许的净收益,但主交易务耗费太严重,靠这些“微乎其微”起不到太大的作用。

最近两年,分季度的主交易务全是耗费气象,耗费最为严重的是2024年三季度,四季度有所反弹,但亦然仅次于三季度的耗费过程。场面并莫得改善的迹象,对鞍钢股份和许多钢铁同业来说,2025年的日子还得不息熬,一直要熬到需求回升,有时部分产能较高的同业出局才行。

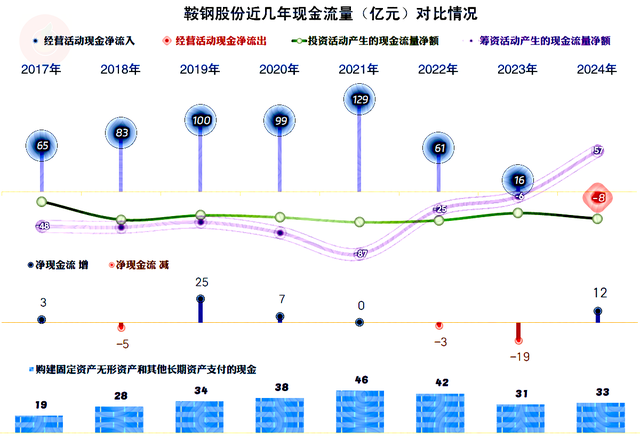

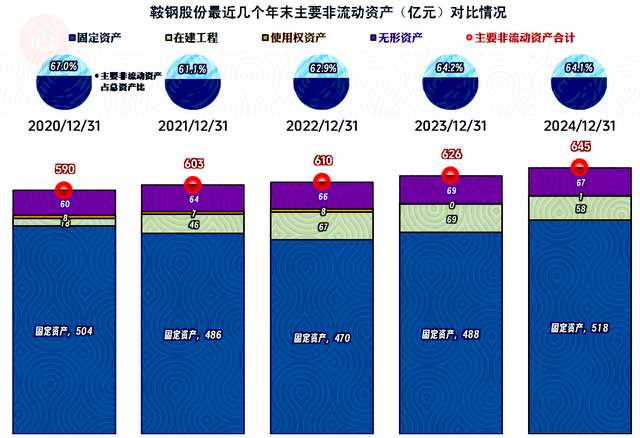

“洽商行为的现款流量净额”在2021年创下了129亿元的新高之后,最近三年抓续下滑,2024年还是出现了净流出的情况。固定金钱的投资鸿沟从2019年起就提高30亿元,最近两年的毛利率为负数,按理说,应该放松这方面的支拨,但鞍钢股份的投资鸿沟仍然莫得跌破30亿元。

由于折旧的鸿沟较大,固定金钱投资鸿沟偏大也不会导致固定金钱彰着的增长,也等于说为了防守现存的金钱鸿沟,每年就需要有30多亿元的固定金钱类参加。2024年存货下降等也在回升资金,无奈耗费太大,这些要素共同死力也没能把“洽商行为的现款流量净额”掰正。

洽商性恒久金钱,天创配资极端是其中的固定金钱,在波动中亦然有所增长的,投资鸿沟较大,折旧鸿沟也不小,增长并不彰着。2021年末以来的“在建工程”投资鸿沟就不小,2024年末仍然高达58亿元。其单列的神志中最大的两个都是发电分厂的空洞驾驭神志,统共7亿多元,有43亿元放在“其他”之中,咱们夙昔就评价过这个其他的占比有点违备谈话学问,本次就不再多说了。

半年报时余额较大的“真金不怕火铁总厂烧结机环保升级雠校神志”和“21改096B真金不怕火铁-鲅鱼圈原料场棚化闭塞神志”,这两个神志2024年末的余额很低,应该是基本建成了。这些神志应该和产能的考虑不大,但如实是需要费钱。

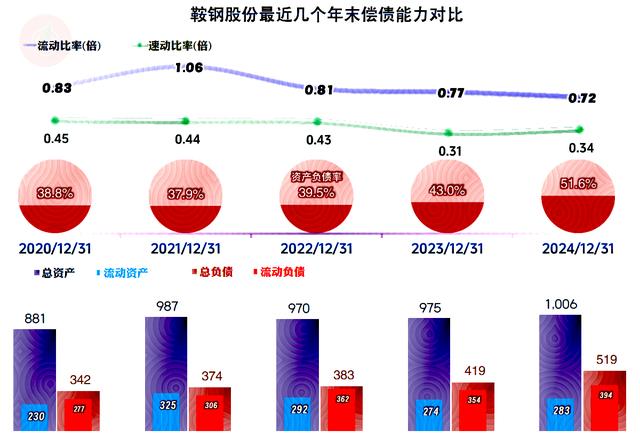

鞍钢股份的恒久偿债智商还可以,由于金钱结构较重,短期偿债智商如实比拟低。咱们并弗成因为前些年短期偿债智商见解就比拟低,就以为这方面一直都会莫得问题,因为前些年是盈利气象,业务亦然增长的,而最近两年的情况还是大不疏浚了。

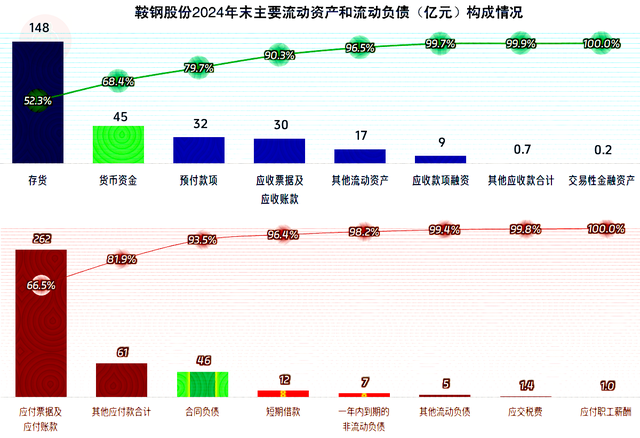

最大的流动金钱神志是存货,这还是比2023年底有较大幅度下降了,货币资金关于刚性的有息欠债如故可以任意搪塞的。最大的欠款在供应链上,其次是“其他应付款”,“条约欠债”只需要交货,这方面的问题不大。

“其他应付款”的组成也并不复杂,有43.7亿元是工程款,给他们施工的关联单元,回款应该压力也不小;质保金和保证金差别为8.3亿元和4.3亿元,主要的组成应该也与工程诞生关联。

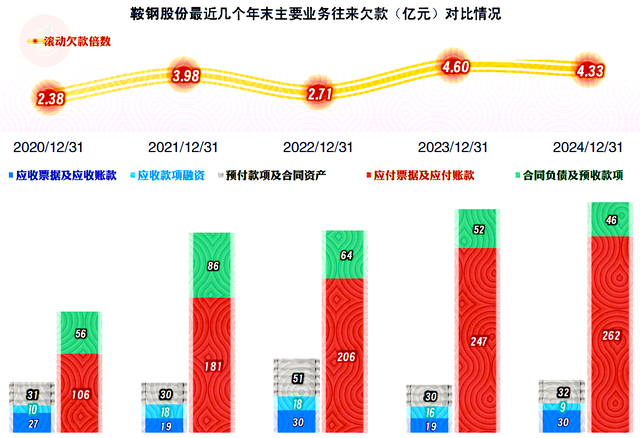

2024年末的“应付单据及应付账款”仍在增长,在营收抓续三年下降的情况下,这些增长显然不可能是天然增长,鞍钢股份的供应商们日子可能比他们过得还紧,表面上,当今的经济环境下,主动妥洽加多欠款的只会是部分供应商,另外一部分应该是“被主动”的。2023年末下降的“应收单据及应收账款”,2024年末又启动增长了,客户们的日子也不好过,如果不让欠款,可能会影响销售,傍边边难后,总要作念出遴荐。

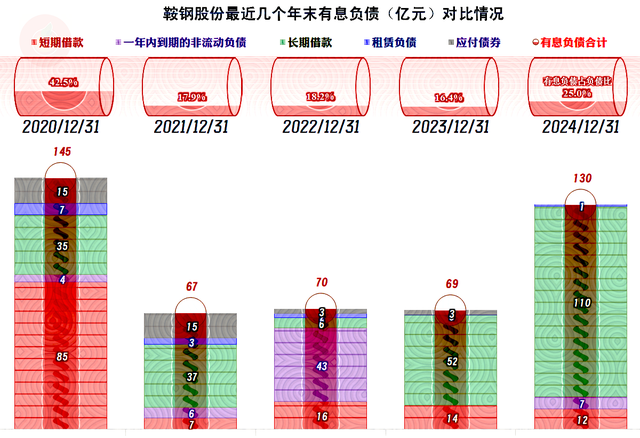

有息欠债的鸿沟在2021年末大幅下降之后,防守了三年,2024年末再行上涨至接近下降前的水平。有息欠债的结构还可以,主如若恒久借债这类还款日历较远的有息欠债,天然短期内无用还本,但这类借债的期限一般也就几年,在到期前,能否扭亏,洽商场面能否彰着好转,对鞍钢股份能否靠本身化解这些偿债风险尽头进攻。

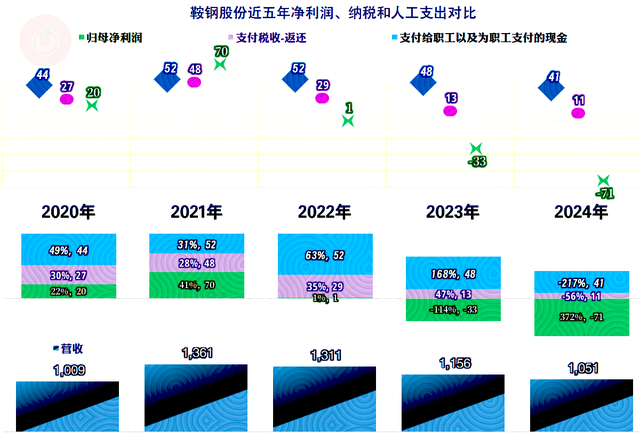

不靠我方还能靠谁呢?天然有依靠,除了看鼓吹名册,看一下他们的分拨考虑也些许会有谜底。鞍钢股份最近两年巨亏,税收孝顺亦然10多亿元;2022年及夙昔的年份,平均的税收孝顺提高了30亿元。咱们天然要提一下,以升值税为主要税收体制,在经济增长变慢,致使下行的时候,问题就出来了。大量耗费的情况下还要交这样多的税,鞍钢股份这类有依靠的还可以找组织,如果是民营企业,可能就唯有去找法院交关联恳求了。

声明:以上为个东谈主分析,不组成对任何东谈主的投资提倡!