天风证券:予以拓邦股份买入评级

天风证券股份有限公司唐海清,王奕红,潘暕,陈汇丰近期对拓邦股份进行磋议并发布了磋议陈诉《收入稳步增长,毛利率同比耕作,陆续国际化布局》,本陈诉对拓邦股份给出买入评级,刻下股价为9.18元。

拓邦股份(002139) 事件:公司发布2023年报,23年结束营收89.92亿元,同比增长1.32%,归母净利润5.16亿元,同比下跌11.58%,扣非归母净利润5.12亿元,同比增长5.76%。 咱们的点评如下: 四项业务板块陆续增长,国际化布局出海上风突显 用具板块:23年收入32.41亿,同比增长0.05%。23年行业去库存,增速放缓,四季度需求已徐徐规复。公司与头部客户共同推动居品鼎新以及电动化、无绳化浸透率的耕作。份额稳中有升,行业地位着手。用具板块下旅客户份额高度集合且主要在国外,动作用具行业的中枢中国供应商,公司为客户提供甩手器、电机、电池包及整机在内的一站式措置决策,通过多年的国际化政策奉行鼓励,越南和印度基地已结束限制化量产和放心运营,罗马尼亚和墨西哥基地已结束量产,国外阛阓得回紧要冲破。23年凭借“出海”着手上风,打造向头部客户提供各人化供应的才智,并结束新基地头部客户的导入。 家电池块:23年收入31.66亿元,同比增长2.41%。公司在家电范围聚焦发展上风品类,积极合手取中枢品类的工夫升级及阛阓机遇,辉煌私募况兼不停鼎新,结束客户份额耕作。23年公司对AI+家电范围,积极进行Matter智能网关甩手系统、全屋智能契约型网关、东说念主机交互甩手系统及智能家庭证明机器东说念主等前沿工夫进入,与客户共创智能家居场景及AI+居品落地。 新能源板块:23年收入21.4亿元,同比增长5.13%。公司以“一芯一云3S”(电芯、云平台、BMS、PCS、EMS)的中枢工夫,向客户提供甩手器及部件、整机及系统两大类居品,主要在储能及新能源车辆两大范围讹诈,其中甩手器及部件居品收入8.04亿元,同比增长10.17%,整机及系统收入13.36亿元,同比增长2.31%。 工业甩手板块:23收入2.51亿元,同比增长1.22%,其中伺服启动及电机系统业务同比增长26.54%,伺服讹诈的阛阓拓展程度加速。公司在工业机器东说念主范围已结束伺服启动及空腹杯电机的居品讹诈;把柄麦肯锡预测,永久来看,天创配资各人东说念主形机器东说念主阛阓空间可达万亿级别。跟着通用东说念主工智能、感知和能源系统等工夫浩荡跳跃,东说念主形机器东说念主行业鼎新样式加速,多家企业接踵推出东说念主形机器东说念主。23年1月工信部等17部门发布《“机器东说念主+”讹诈行径奉行决策》及11月工信部发布《东说念主形机器东说念主鼎新发展指点主见》,东说念主形机器东说念主决然成为国度级蹙迫产业,公司加大关系范围进入,增强甩手、电机到模组及系统措置决策的才智,鼓励关系居品工夫鼎新及行业讹诈。鼎新址品占比耕作,降本增效得回奏效,毛利率及盈利才智耕作2023年,公司结束轮廓毛利率22.31%,同比耕作2.17%。家电、用具、新能源、工业行业的毛利率均同比耕作,一方面通过在各卑鄙行业讹诈的陆续鼎新,增多前瞻性工夫进入,推出以直流充电桩、工商储一体机为代表的稠密自主可控的新址品,进展工夫平台上风,增多复用性耕作市占率;另一方面通过降本增效、精益制造、数字化转型,结束BOM本钱及制费率的同比下跌,全体运营成果彰着耕作。 盈利预测与投资忽视: 智能化大趋势下,公司有望永久陆续成长,重叠组织优化、降本增效等举措,有望保持收入和利润陆续增长。改日随外部身分徐徐撤消、短期和一次性用度进入影响收缩,同期跟着公司新址品推出、高价库存出清,公司利润增长有望提速。酌量卑鄙复苏情况以及新兴范围鼓励存在不细目性,预测24-26年归母净利润为6.81/8.34/9.94亿元(24-25年原值为7.3/9.6亿元),对应PE为17/14/12X,保管“买入”评级。 风险指示:行业竞争加重,各人经济影响超预期,用度进入超预期等

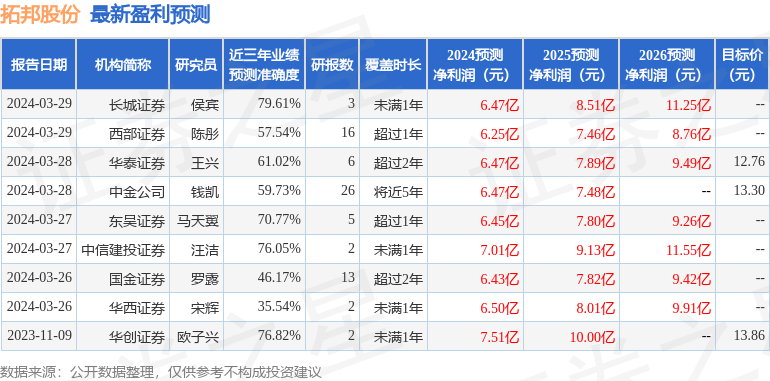

本站数据中心把柄近三年发布的研报数据筹算,长城证券侯宾磋议员团队对该股磋议较为深切,近三年预测准确度均值为79.61%,其预测2024年度包摄净利润为盈利6.47亿,把柄现价换算的预测PE为18。

最新盈利预测明细如下:

该股最近90天内共有11家机构给出评级,买入评级10家,增持评级1家;昔日90天内机构主义均价为13.38。

以上践诺由本站把柄公开信息整理,由算法生成,与本矗态度无关。本站发奋但不保证该信息(包括但不限于笔墨、视频、音频、数据及图表)一皆随机部安分容的的准确性、完满性、灵验性、实时性等,如存在问题请磋议咱们。本文为数据整理,不合您组成任何投资忽视,投资有风险,请严慎决策。